Luồng dữ liệu trong ERP: Từ đơn hàng đến báo cáo tài chính

Cách tính giá thành sản xuất trong ERP: Khác biệt giữa định mức và thực tế

Quản lý tồn kho theo quy cách trong ERP: Bài toán kg, mét, cuộn và cách xử lý chính xác

ERP cho doanh nghiệp sản xuất: Khác gì so với thương mại?

Chuẩn hóa Master Data trong ERP: Nền tảng quyết định thành công hay thất bại

Trong bối cảnh chi phí đầu vào biến động và áp lực cạnh tranh ngày càng lớn, doanh nghiệp sản xuất không thể chỉ dừng lại ở việc “sản xuất và bán hàng”. Việc tính giá thành sản phẩm một cách chính xác, minh bạch và kịp thời là điều kiện tiên quyết để đảm bảo biên lợi nhuận, xác định điểm hòa vốn và ra quyết định đúng đắn về giá bán, chiết khấu, ưu tiên đơn hàng hoặc cắt giảm chi phí.

Tuy nhiên, khi hệ thống quản trị vẫn còn thủ công, rời rạc hoặc chỉ dựa vào file Excel, doanh nghiệp thường rơi vào các tình huống:

Không biết chi tiết từng sản phẩm lời/lỗ ra sao

Không phân tích được yếu tố nào làm tăng chi phí (nguyên vật liệu, nhân công hay chi phí gián tiếp)

Tính giá thành chậm, sai lệch, không phản ánh kịp thời thực tế vận hành

Giải pháp để giải quyết triệt để những vấn đề này chính là tự động hóa việc tính giá thành thông qua hệ thống ERP – nơi dữ liệu được liên kết đồng bộ, quy trình được kiểm soát toàn diện và kết quả được tính toán theo chuẩn kế toán chi phí hiện đại.

Một hệ thống ERP tốt sẽ tự động thu thập dữ liệu từ các phân hệ có liên quan, từ đó tính toán đầy đủ các cấu phần chi phí như sau:

ERP lấy dữ liệu từ định mức nguyên vật liệu (BOM – Bill of Materials) và đối chiếu với dữ liệu xuất kho thực tế theo từng lệnh sản xuất. Hệ thống có thể xác định:

Chi phí NVL tiêu chuẩn theo BOM

Chi phí NVL thực tế tiêu hao

Tỷ lệ chênh lệch và nguyên nhân (do thay đổi thiết kế, lỗi sản xuất, hao hụt…)

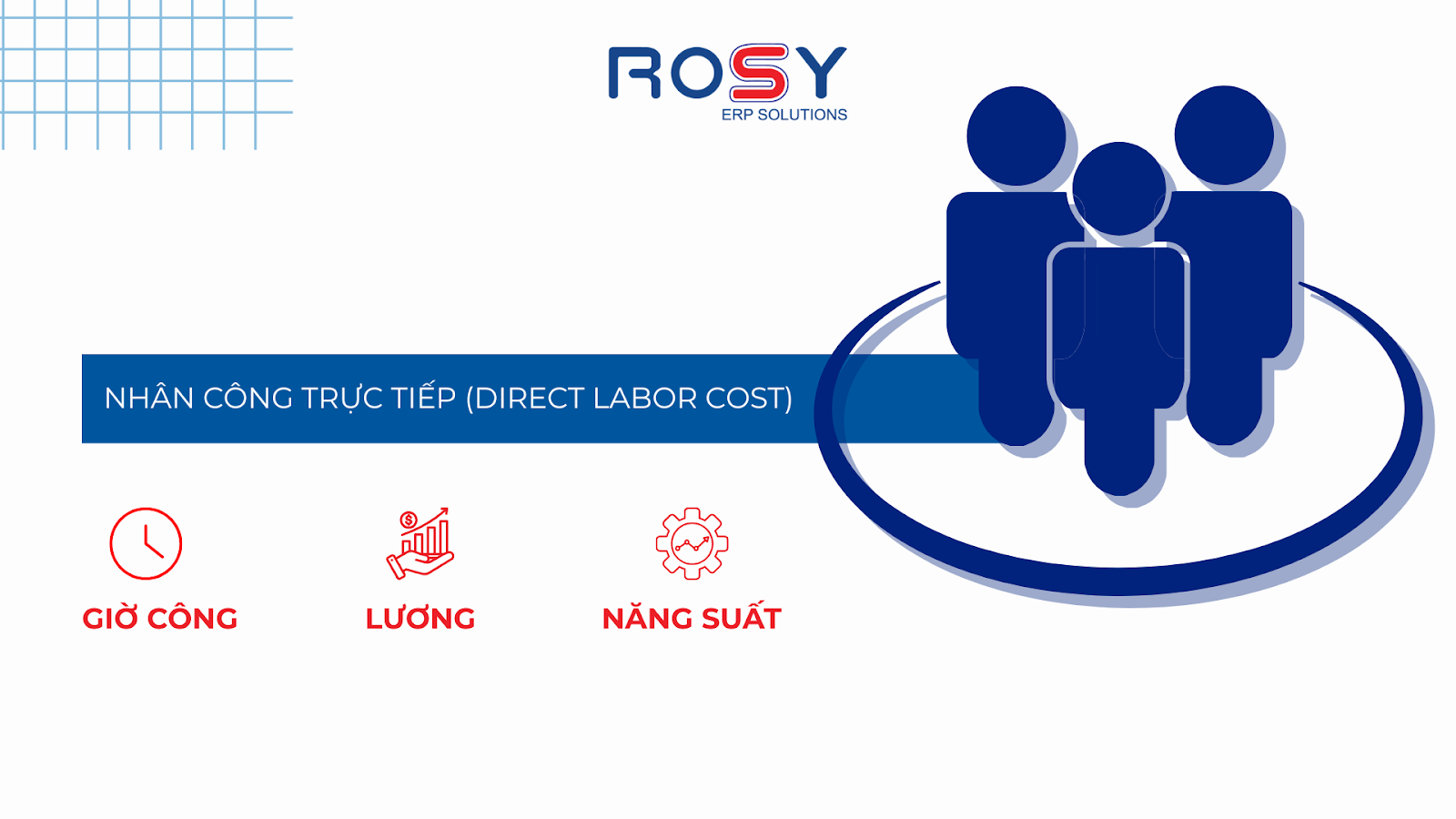

Từ phân hệ quản lý sản xuất kết hợp với dữ liệu chấm công, ERP phân bổ chi phí nhân công theo từng công đoạn, tổ máy hoặc mã đơn hàng. Có thể xác định:

Số giờ công thực tế tham gia sản xuất

Mức lương đơn vị theo ca/kíp/lương khoán

Tỷ lệ năng suất theo nhóm hoặc cá nhân

Bao gồm các chi phí như điện nước, bảo trì máy móc, chi phí khấu hao, vật tư phụ trợ… Các khoản mục này sẽ được phân bổ theo tiêu chí thiết lập sẵn như:

Theo thời gian sử dụng máy

Theo sản lượng đầu ra

Theo chi phí nhân công

Hoặc theo tỷ lệ trọng số tùy chọn

Đối với các công đoạn không sản xuất nội bộ (như in, nhuộm, mạ, xử lý bề mặt…), ERP ghi nhận chi phí thuê ngoài theo từng đơn hàng, từng lần xử lý và cập nhật vào giá thành tổng hợp.

Các chi phí khác như kiểm tra chất lượng, vận chuyển nội bộ, bảo hiểm sản phẩm, hao hụt đầu vào… cũng có thể được tính vào giá thành thông qua các tiêu chí phân bổ linh hoạt.

Tùy theo đặc thù ngành nghề và mô hình sản xuất, doanh nghiệp có thể áp dụng các phương pháp tính giá thành sau trong hệ thống ERP:

Áp dụng cho sản xuất theo đơn đặt hàng riêng biệt. Chi phí được ghi nhận chi tiết theo từng đơn hàng, phù hợp với các ngành như cơ khí, thiết bị công nghiệp, may mặc theo thiết kế.

Áp dụng cho sản xuất liên tục, khối lượng lớn. Chi phí được phân bổ theo từng công đoạn, phù hợp với thực phẩm, nhựa, hóa chất...

Chi phí được tính cho từng lô hàng, sau đó chia đều theo sản lượng trong lô. Phù hợp với các doanh nghiệp sản xuất theo đợt, có đơn hàng lặp lại.

Tổng hợp chi phí cuối kỳ và phân bổ theo tổng sản lượng. Phương pháp đơn giản, ít chi tiết, phù hợp với doanh nghiệp quy mô nhỏ hoặc chưa theo dõi theo đơn hàng.

Không phải phương pháp tính giá thành riêng biệt, mà là công cụ để so sánh giữa chi phí chuẩn và thực tế, hỗ trợ phân tích hiệu quả sản xuất.

Xem thêm: Quản lý giá thành hiệu quả trong phần mềm ERP

4.1. Tính chính xác đến từng mã hàng, đơn hàng

ERP loại bỏ sự nhập liệu thủ công, liên kết dữ liệu xuyên suốt từ kho, sản xuất, tài chính, từ đó đảm bảo kết quả giá thành phản ánh đúng thực tế.

Hệ thống tự động báo cáo tỷ lệ chi phí NVL, nhân công, máy móc… Giúp nhà quản trị phát hiện nguyên nhân làm tăng giá thành để có phương án điều chỉnh.

Khi biết chính xác giá thành thực tế, doanh nghiệp có thể quyết định:

Có nên nhận đơn hàng với giá thấp không?

Đâu là sản phẩm cần đẩy mạnh, đâu là sản phẩm cần cắt giảm?

Định giá bán như thế nào để đảm bảo biên lợi nhuận?

ERP cung cấp hệ thống báo cáo giá thành theo nhiều chiều: theo sản phẩm, theo khách hàng, theo đơn hàng, theo thời gian. Giúp ban giám đốc theo dõi hiệu quả sản xuất một cách toàn diện.

Tính giá thành là một trong những chức năng phức tạp nhưng mang lại giá trị cao nhất trong hệ thống ERP. Doanh nghiệp chỉ thực sự kiểm soát được hoạt động sản xuất khi biết rõ: đang tiêu bao nhiêu – tiêu vào đâu – có xứng đáng không – và có thể tối ưu ở điểm nào.

ERP không chỉ tính toán giá thành, mà còn giúp doanh nghiệp thay đổi cách nhìn về chi phí, nâng cao năng lực quản trị và chủ động điều chỉnh chiến lược kinh doanh dựa trên dữ liệu thực.